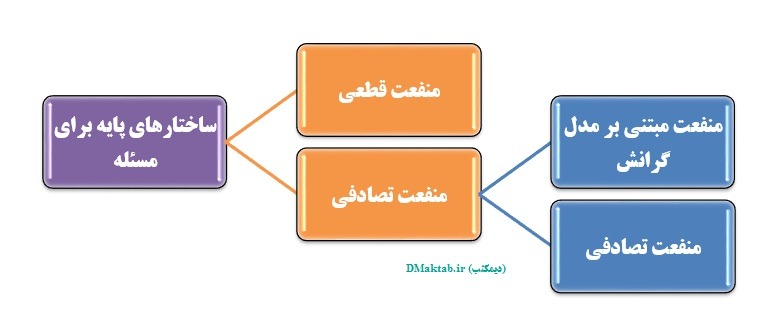

همانگونه که در بخش های قبلی سلسله مباحث مرتبط با مسئله مکانیابی تسهیلات رقابتی ارائه گردید، مدلهای پایه ای این مسئله را بر اساس روش مشتری گرایی آن می توان به دو دسته مطابق شکل زیر تقسیم نمود. در ادامه به معرفی مدل های پایه ای مسئله بر اساس دسته بندی شکل زیر می پردازیم.

فهرست مطالب

مدل های منفعت قطعی

در این مدل تسهیلاتی با میزان جذابیت نابرابر در فضای انتخاب مشتریان مورد بررسی قرار می گیرد. مدل های زیادی در این راستا برای پیش بینی روند انتخاب مشتری مورد بحث قرار گرفته است که در تمامی این مدل ها پژوهشگران بر این باورند که مصرف کنندگان طی یک فرآیند تصمیم گیری تسهیلاتی را که فکر می کنند بیشترین رضایتمندی را برای آنان به ارمغان می آورد، انتخاب می کنند. این انتخاب از طریق تعدادی فرمول که به بررسی آلترناتیوهای مختلف بر اساس مشخصه های تسهیلات می پردازد، انجام می پذیرد تا به میزان جذابیت هر تسهیل دست پیدا کنند. سپس موازنه ای (Trade-off) بین فاصله و مقدار جذابیت تسهیلات انجام می پذیرد تا تسهیل بهتر انتخاب شود. بر طبق این رویه محققان رفتار انتخابی مشتریان را با یک تابع منفعت (Utility Function) اندازه گیری می کنند که در زیر نمونه هایی از آن ها نشان داده شده است. معمولا برای محاسبه تابع منفعت از فرمول زیر استفاده می کنند.

![]()

و در بیشتر مدل ها تابع F به صورت زیر محاسبه می گردد:

![]()

در این مدل فرض می شود که مشتری جذب تسهیلی می شود که بیشترین منفعت را داشته باشد.

رویکرد رفتار فضای انتخاب

رویکرد رفتار فضای انتخاب (Spatial choice behavior)، یک قدم فراتر گذاشته و بر مبنای محاسبه تابع منفعت تسهیلات موجود و تسهیل جدید عمل می نماید بدین صورت که برای یافتن مکان تسهیل جدید از رویکرد فاصله “نقطه شکست (break-even) ” استفاده می شود. لازم به ذکر است با توجه به تقابل بین فاصله و جذابیت که ذکر شد، مفهوم فاصله “نقطه شکست” مطرح می شود. این فاصله بر اساس فاصله مطلوبیت دو تسهیل بیان می شود و منطقه ای می باشد که در آن مطلوبیت دو تسهیل با هم برابرند. فاصله “نقطه شکست” می تواند اینگونه نیز تعریف نمود:

بیشترین فاصله ای که یک مشتری انتظار دارد تا برای رسیدن به تسهیل حرکت کند و این انتظار بر پایه درک او از جذابیت مزیت های آن تسهیل می باشد (Drezner,2001) و درصورتی که فرد از فاصله “نقطه شکست” دورتر نباشد تسهیل نزدیکتر را انتخاب خواهد کرد. با توجه به این تعریف شباهت های زیادی بین” نقطه شکست ” و خطوط Voronoi وجود دارد.

فرض کنید k تسهیل در فضا وجود دارد. حال فرض کنید تسهیل kام با نقطه تقاضای i، با تسهیل جدید برای مکانیابی مقایسه می گردد. مشخصه های تسهیل موجود (با در نظر گرفتن فاصله) معلوم است. همچنین، تابع مطلوبیت آن Uj وجود دارد. برای مقایسه مقدار U تسهیل جدید، تمام متغیر های مستقل( مشخصه های مطلوبیت) به جز فاصله با نقطه تقاضای i معلوم است. حال اگر x1 را همان فاصله یعنی d نامیده شود، آنگاه فرمول محاسبه U به صورت فرمول زیر نشان داده می شود.

![]()

با توجه به مطالبی که گفته شد، U تنها تابعی از d خواهد بود. در این صورت مشتری تنها زمانی تسهیل جدید را ترجیح می دهد که رابطه زیر برقرار باشد.

![]()

بیشترین فاصله ای که به ازای آن مشتری تسهیل جدید را انتخاب می کند فاصله “نقطه شکست” می باشد. وقتی این فاصله برای تمام تسهیلات محاسبه شد، چنانچه فاصله تسهیل کمتر از تمام فاصله “نقطه شکست” باشد، مشتری در نقطه i مشتری تسهیل جدید خواهد شد.

![]()

با توجه به مکانیابی تسهیل، مقدار سهم بازاری که او بدست آورده است، از رابطه زیر محاسبه می گردد.

![]()

به نحوی که Di همان نقطه”نقطه شکست” و Bi قدرت خرید نقطه i ام باشد. همانطور که فرمول نشان می دهد مقدار سهم بازار کسب شده توسط تسهیل جدید برابر با جمع قدرت خرید ها در نقاط تقاضایی است که توسط تسهیل جدید جذب شده اند و این مقدار به بیشترین حد خود می رسد اگر بهترین نقطه برای مکانیابی تسهیل جدید انتخاب گردد (Drezner,1994).

مدل های مبتنی بر گرانش

رویکرد دیگری که در مکانیابی تسهیلات رقابتی توسط Huff در سال ۱۹۶۴ مطرح شد بر پایه مدل گرانش (Gravity Model) بود. این مدل بسیار مورد استقبال فروشگاه ها برای مکانیابی فروشنده های خود قرار گرفت. بر اساس مدل Huff، احتمال اینکه مشتریان به یک تسهیل مراجعه کنند به دو عامل، مساحت تسهیل (Floor area) و مجذور فاصله از آن، بستگی دارد. درحقیقت ابعاد تسهیل برای جذب مشتریان بسیار مهم است. همچنین Huff در مقاله خود مفهوم خطوط احتمال برابر (Equi-probability lines) را مطرح کرد. این خطوط در مفهوم بسیار شبیه به نمودار Voronoi می باشد. این خطوط به نحوی هستند که اگر مشتری بر روی آن ها قرار گیرد با احتمال برابر می تواند به هر دو تسهیل مراجعه کند و دیگر قانون”all or nothing” برای آن مطرح نمی شود.

Huff ایده ای برای تفسیر جذابیت معرفی کرد. تا آن زمان جذابیت فقط بر پایه فاصله بنا گذاری می شد. این جذابیت بر پایه چیزی نبود که مشتریان در انتخاب یک تسهیل به دنبال بیشینه کردن آن باشند. بلکه به نوعی احتمال اینکه یک مصرف کننده مشتری یک تسهیل شود. او در مدل خود به جای مشتریان مکان ها را مورد استفاده قرار داد و از مدل گرانشی که آن زمان در مباحث اقتصادی کاربرد زیادی داشت استفاده کرد. در مدل او مقدار سهم بازاری که تسهیل x با مقدار دارد برابر با رابطه ۰≤α زیر می باشد:

![]()

که در آن تابع attr به صورت زیر محاسبه می شود:

![]()

به نحوی که در آن CF دسته تسهیلات رقیب است و تابع attr نشان دهنده مقدار جذابیت تسهیل x برای مشتری i است. attr تابعی نزولی از فاصله است. به دلیل محدب بودن فضای حل این مدل با روش های سنتی و جسجوی محلی به جواب بهینه خواهد رسید.

برخی توسعه های اولیه مدل های مبتنی بر گرانش

Nakanishi و Cooper در مقاله ای که در سال ۱۹۷۴ ارائه کردند یک بهبود کلی در مدل Huff ایجاد کردند. آن ها در مقاله خود Multiplicative Competitive Interaction (MCI) را معرفی کردند. آن ها در مدل خود به طور همبسته، فضای تسهیل را با فاکتور های محصول که یکی از اجزای جذابیت تسهیل است، جایگزین کردند. در این صورت فاکتور های محصول باعث قدرتمند تر شدن مدل می شوند. زیرا جذابیت یک تسهیل از یک سری مشخصه تشکیل شدند، و در نظر گرفتن فضای تسهیل به تنهایی نمی تواند جوابگوی دنیای واقعی شود.

در روند تاریخی توسعه این مدل ها، مدل های ارائه شده توسط Huff در سال ۱۹۴۶ و Nakanishi و Cooper در سال ۱۹۷۴ به مدل مکانیابی چند تسهیل (Multiple Facility Location) گسترش یافت. Achabala و همکاران در سال ۱۹۸۲ مدل (MCI) را به مدل مکانیابی چند تسهیلی برای مکانیابی فروشگاه های مربوط به یک زنجیره گسترش دادند. آن ها مسئله خود را از طریق یک مدل غیر خطی عدد صحیح پیکربندی کردند و از روش های ابتکاری برای حل آن بهره بردند.

مدل منفعت تصادفی

بر پایه همان مفهوم که فرض مدل منفعت قطعی و در مقابل مفهومی گرانشی که Huff بیان کرده بود مدل منفعت تصادفی (Random Utility Model) توسط Drezner در سال ۱۹۹۴ مطرح شد. در این مدل، فرض مدل منفعت قطعی گسترش یافت و مدل با توجه به این که هر مشتری تابع منفعت خود را به توزیع تصادفی محاسبه می کند، پیکر بندی شد (Drezner,2002).

همانطور که گفته شد، در مدل منفعت قطعی، رویکرد کاری بر اساس مفهوم “all or nothing”می باشد. با توجه به اختلاف در تابع منفعت افراد مختلف در دنیای واقعی، با گسترش این مدل و حذف مفهوم “all or nothing” مدل منفعت تصادفی ارائه شد. در این مدل فرض می شود که تابع منفعت به صورت فرمول زیر است.

![]()

به نحوی که Q برداری از M مقدار کیفی و d فاصله تا تسهیل است. W نیز ماتریس وزن های هر مشخصه کیفی است که ضریب همبستگی آن با فاصله مقدار” ۱-” است. برای تمام متغیر ها این فرض ها به کار برده می شود: Qi (اندازه کیفی) برای i=1,2,…,M، وزن wi برای تمام iها، و فاصله d از تابعی که دارای میانگین و واریانس مشخص است، رسم می شود. تجربیات نشان داده برای تمام این متغیر ها، از توزیع نرمال استفاده می شود. از این رو U برای تمام M ها دارای توزیع نرمال است.

توزیع احتمالی که مشتریان بر اساس آن یک تسهیل را نسبت به تسهیل دیگر ترجیح می دهند، توزیع نرمال چند متغیره خواهد بود. محاسبه توزیع نرمال چند متغیره با [k-1] بعد برای k های بزرگ بسیار وقت گیر خواهد بود. یک زمان منطقی و خوب برای حل k کوچکتر از ۷ بدست می آید. وقتی که مقدار متغیر ها بسیار زیاد است می توان از فرض یکسان بودن واریانس ها برای ساده سازی مسئله استفاده کرد. به محض اینکه محاسبات انجام شد، سهم بازاری که به وسیله هر تسهیل بدست می آید می تواند از طریق وزن جمع قدرت خرید ها در نقاط تقاضا بدست آید. برای هر تقاضا احتمال اینکه مشتریان از تسهیلی سرویس دریافت کنند، در قدرت خرید آن نقطه ضرب می گردد. (Drezner,1996)

برخی توسعه های اولیه مدل منفعت تصادفی

بررسی و تحلیل مقاله Ghosh و Craig سال ۱۹۸۴

Ghosh و Craig در سال ۱۹۸۴ مکانیابی تعدادی تسهیلات خرده فروش با دو خدمت دهنده را مورد بررسی قرار دادند. مسئله مورد بررسی، مکانیابی تسهیلات خرده فروش در بازار رقابتی است به نحوی که اطلاعات نشان می دهد رقیب هم در صدد ورود به بازار است. آن ها در مسئله خود، برای بیشینه ساختن سود بنگاه اقتصادی ورودی با در نظر گرفتن مکانیابی رقیب، از رویکرد minmax استفاده کردند. در این مسئله نقاط بالقوه بر روی نقاط راسی متمرکز و هدف بنگاه اقتصادی در مکانیابی، بیشینه سازی ارزش خالص فعلی (NPV) سرمایه گذاری، درافق زمانی برنامه ریزی خود است. این مدل به بنگاه های اقتصادی اجازه مکانیابی در یک نقطه برای دو بنگاه اقتصادی را نمی دهد. آن ها برای حل مسئله خود از یک روش ابتکاری استفاده کردند. الگوریتم حل آن ها به این صورت بود که، برای هر دسته نقطه ممکن مکانیابی بنگاه اقتصادی A، بهترین مکانیابی برای استراتژی بنگاه اقتصادی B بدست می آید.

بررسی و تحلیل مقاله Dobson و Karmarkar سال ۱۹۸۷

Dobson و Karmarkar در سال ۱۹۸۷، با مدلی مشابه، با در نظر گرفتن ثبات (Stability) در محل های استقرار فروشگاه های خرده فروشی، بیشینه سازی سود در بازار رقابتی را معرفی کردند. آن ها برای مدل خود از پیکربندی برنامه ریزی عدد صحیح برای نشان دادن ثبات مکانیابی های ایجاد شده استفاده کردند. این فرض به نحوی است که هیچ رقیبی نمی تواند وارد بازار شود و برای داشتن سود، چند قاعده را بر روی استراتژی رقبا ایجاد می کند. این مدل با استفاده از یک الگوریتم عددی حل شده است.

بیشتر مدل های مکانیابی تسهیلات رقابتی، فرض می کنند که مصرف کننده ها، مشتری تسهیلات نزدیکتر به خود می شوند. Karkazis در مقاله خود در سال ۱۹۸۹، دو مشخصه زیر که مصرف کنندگان بر اساس آن ممکن است مشتری کدام فروشگاه شوند را مورد بررسی قرار داد:

- Level Criterion : که بر اساس ترجیح مشتری برای انتخاب تسهیل با سایز بزرگتر است.

- Distance Criterion : که بر پایه نزدیکی به فروشگاه است.

او مدل خود را به نحوی ایجاد کرد که بتواند محل مکانیابی و تعداد تسهیلاتی که وارد بازار می شوند را تعیین کند. این در حالی است که، تعدادی بنگاه اقتصادی در بازار رقابتی در حال فعالیت هستند و هدف بیشینه سازی مقدار سود با توجه به محدودیت بودجه است. مسئله از طریق روش Dynamic Fashion حل شد زیرا که در آن، یک مدل تعادل و توازن بین مشخصه ها وجود دارد.

بررسی و تحلیل مقاله De Palma و همکاران سال ۱۹۸۹

De Palma و همکاران در سال ۱۹۸۹، در مقاله خود برای محاسبه مقدار مطلوبیت مشتریان، از تابع منفعت تصادفی استفاده کردند و مسئله به صورت m میانه مورد بررسی قرار گرفته است. آن ها در مدل خود، برای مقدار مطلوبیت از یک مقدار ثابت ai استفاده کردند که برابر با میانگین مطلوبیت برای تسهیل است. سپس از مقدار فاصله از تسهیل و یک خطای اندازه گیری که مقداری تصادفی دارد کم می شود تا مقدار مطلوبیت مشتری برای دست یابی به تسهیل محاسبه گردد. آن ها همچنین در مدل خود مکانیابی mi تسهیل از بنگاه A را مورد بررسی قرار دادند و هدف آن ها از جانمایی بیشینه سازی مقدار سهم بازار بود.

بازدیدها: 215

مطالب زیر را حتما بخوانید

مکانیابی تسهیلات رقابتی (Competitive Facility Location): تابع جذابیت (بخش سوم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): تابع جذابیت (بخش سوم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): مسئله تصاحب بیشینه (بخش هشتم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): مسئله تصاحب بیشینه (بخش هشتم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): حالات خاص مسئله تصاحب بیشینه (بخش نهم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): حالات خاص مسئله تصاحب بیشینه (بخش نهم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): تصاحب بازار (بخش پنجم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): تصاحب بازار (بخش پنجم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): مرور برخی مقالات کلیدی (بخش ششم)

مکانیابی تسهیلات رقابتی (Competitive Facility Location): مرور برخی مقالات کلیدی (بخش ششم)